中古マンションを検討していると、多くの人が「いくら借りられるか」「この物件は買えるのか」を基準に判断しがちです。

しかし、その考え方のまま購入すると、高い確率で後悔します。

住宅購入で本当に重要なのは、

「買えるか」ではなく「買った後も無理なく回り続けるか」

という視点です。

この記事では、家計PL(損益)の考え方をベースに、

中古マンション購入の正しい判断軸を解説します。

結論:判断基準は「回るかどうか」

住宅購入はゴールではなくスタートです。

購入後も、

- 生活費

- 教育費

- 娯楽費

- 将来への貯蓄

これらを維持しながら回り続けるかどうかが最重要です。

「ローンが通る=買っていい」ではありません。

「買ったあとも無理なく回るか」これが唯一の判断基準です。

なぜ「買えるか」で判断すると失敗するのか

銀行はあくまで「返済能力」を見て融資を行います。

しかし、それは「生活の余白」まで考慮したものではありません。

例えば、

- 教育費の増加

- 物価上昇

- 突発的な支出

これらは審査には織り込まれていません。

つまり、

「借りられる金額」と「無理なく回せる金額」は全く別物です。

家計PLで考えるということ

ここで重要になるのが「家計PL」という考え方です。

家計PLとは、毎月の収入と支出を整理し、

最終的にどれだけ余るかを把握するものです。

住宅費は、このPLの中の「固定費」として組み込まれます。

つまり住宅購入とは、

「毎月の固定費を増やす意思決定」

です。

この固定費が増えた状態でも、

生活が成立するかどうかを確認する必要があります。

住宅コストの正体を理解する

住宅費は「住宅ローン」だけではありません。

実際には、

- 住宅ローン

- 管理費

- 修繕積立金

- 固定資産税

- 保険

これらすべてを含めて「住居コスト」です。

さらに重要なのは、

修繕積立金は将来的に上昇する可能性が高い

という点です。

つまり住宅コストは、

「時間とともに増える可能性がある固定費」

として捉えるべきです。

「回るかどうか」の判断基準

では、具体的に何をもって「回る」と言えるのでしょうか。

一つの目安は、

住宅費を支払った後に「余白」が残るかどうか

です。

この余白とは、

- 貯蓄・投資ができるか

- 教育費に対応できるか

- 生活の質を維持できるか

といった部分です。

住宅費を払った結果、

これらが削られるのであれば、

それは「回っている」とは言えません。

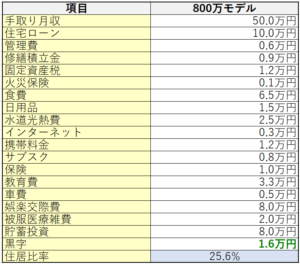

【実例】リアルな家計PLに当てはめる

ここで重要なのは、「自分の家計に当てはめて考えること」です。

例えば、

大阪オジの家計PL

これは大阪オジのリアル家計PLですが、このように実際の家計に落とし込むことで、「回るかどうか」が初めて具体的に見えてきます。

よくある勘違い

住宅購入において、よくある誤解があります。

- 「家賃と同じくらいなら大丈夫」

- 「資産になるから問題ない」

- 「みんなこのくらい借りている」

これらはすべて、

家計PLを見ていない判断です。

重要なのは他人ではなく、

自分の家計で回るかどうか

です。

まとめ

中古マンション購入で最も重要なのは、

「買えるか」ではなく「回るか」

という視点です。

住宅は人生で最も大きな固定費になります。

だからこそ、

感情ではなく、家計PLで判断すること

が必要です。

判断基準はシンプルです。

「この住宅費を払いながら、生活の余白を残せるか」

YESなら購入。

NOなら見送り。

この軸を持つだけで、

住宅購入の失敗確率は大きく下がります。

コメント