エスリード城東中央は買いか?家計と資産性で徹底分析

この物件は、年収によって評価が分かれるタイプです。

- 年収600万円 → 圧迫ゾーン

- 年収800万円 → 成立ゾーン

- 年収1000万円 → 余裕ゾーン

つまり、

「誰にとっての物件か」で見え方が変わります。

年収800万円前後を前提にすると、

この物件は「成立ゾーン」に位置します。

生活は成立するが、

教育費・貯蓄・投資と並走させると、

余白は削られやすい価格帯です。

物件概要

| 物件名 | エスリード城東中央 |

|---|---|

| 所在地 | 大阪市城東区中央1丁目1-47 |

| 交通 | Osaka Metro長堀鶴見緑地線 蒲生四丁目駅 徒歩6分 Osaka Metro今里筋線 蒲生四丁目駅 徒歩6分 京阪本線 野江駅 徒歩11分 JRおおさか東線 JR野江駅 徒歩11分 JR大阪環状線 京橋駅 徒歩12分 |

| 専有面積 | 69.02㎡ |

| 間取り | 3LDK |

| 築年月 | 2015年6月(築11年) |

| 総戸数 | 87戸 |

| 所在階 | 8階/14階建 |

| バルコニー | 8.46㎡(西向き) |

| 構造 | RC(鉄筋コンクリート) |

| 管理 | 全部委託(日勤)/エスリード建物管理 |

第一印象

この物件は一言でいうと、「築年・立地・価格のバランスが取れた成立ゾーンの物件」です。

駅徒歩6分という立地は強いです。

しかも蒲生四丁目の2路線に加えて、野江・JR野江・京橋も使える。

交通利便性はかなり高い部類に入ります。

一方で、価格帯は家計にとって軽くはありません。

69㎡の3LDKとしては現実的なラインですが、

「余裕たっぷりで持てる物件」とまでは言い切れません。

つまりこの物件は、

無理なく成立する人にはちょうどいい。

ただし、背伸びして買うとじわじわ効いてくるタイプです。

間取りの見どころ

69.02㎡の3LDKは、

今の市況では標準的なファミリー向けサイズです。

広さに圧倒的な余裕があるわけではないですが、

3部屋を確保しつつ、生活を成立させやすい面積です。

このタイプの魅力は、

「広すぎないから価格が現実的」なところにあります。

一方で、69㎡という数字は、

家族構成によって体感が大きく変わります。

子どもが小さいうちは成立しやすい。

ただ、成長して部屋の使い方が固定化してくると、

収納や家具配置の工夫が必要になる可能性があります。

つまりこの物件は、

豪華さよりも現実性。

家計とのバランスを取りながら住むタイプです。

周辺環境と生活動線

この物件の強みは、まず駅距離です。

蒲生四丁目駅まで徒歩6分。

この時点で、日常使いのしやすさはかなり高いです。

さらに、

野江駅、JR野江駅、京橋駅も徒歩圏。

通勤先によって路線を選びやすいのは大きなメリットです。

城東区中央エリアで見ると、

生活利便性も比較的整っています。

駅近であることは、

日々の暮らしだけでなく、

将来売却や賃貸に出すときの流通性にもつながります。

この物件は、

「住んで便利」だけでなく、

「動かしやすい立地」という見方もできる物件です。

総戸数・管理の視点

総戸数は87戸。

大規模でも小規模でもなく、

管理面では比較的扱いやすい規模感です。

築11年という点も、この物件の強みです。

築古ほど修繕テーマが重くなく、

新築ほど価格が上振れしていない。

管理は全部委託(日勤)で、管理会社はエスリード建物管理。

特別に尖った安心材料ではないにせよ、

極端に不安を感じる条件でもありません。

つまりこの物件は、

管理面でも“無難にまとまっている”タイプです。

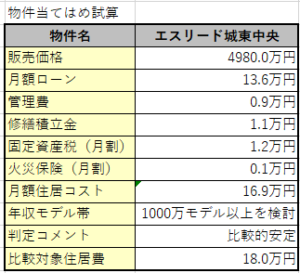

月額住居コスト

| 項目 | 金額 |

|---|---|

| 住宅ローン | 136,000円 |

| 管理費 | 8,910円 |

| 修繕積立金 | 10,800円 |

| 固定資産税 | 12,000円 |

| 火災保険 | 1,000円 |

| 合計 | 約169,000円 |

※住宅ローンは金利0.75%で計算

※固定資産税・火災保険は概算

月額コストから見えるリアル

この物件の月額住居コストは、

約16.9万円/月です。

この数字だけ見ると、

極端に重いわけではありません。

ただし重要なのは、

このコストが家計の中でどの位置に来るかです。

年収800万円前後なら、生活は成立します。

ただ、そこに教育費や貯蓄、投資を並走させると、

余白は削られやすいです。

つまりこの物件は、

「生活はできる」けれど、

「雑にお金を使えるラインではない」ということです。

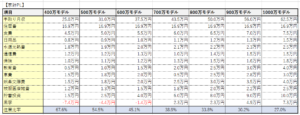

年収目安

目安としては、次のように見ます。

- 年収800万円 → 厳しい(圧迫ゾーン)

- 年収900万円 → 成立ゾーン

- 年収1000万円 → 余裕ゾーン

この物件は、

年収900万円前後で“成立”はします。

ただし、成立と余裕は別です。

年収1000万円近くあれば、

家計全体に無理が出にくくなります。

逆に年収800万円台だと、

住宅費が家計を圧迫しやすいです。

家計PLで見た評価

この物件の住居費率は、

年収900万円前後で約30%前後と想定されます。

分類としては、成立ゾーンです。

生活は問題なく成立する水準です。

ただし、教育費・貯蓄・投資と並走させると、

余白は小さくなります。

特にこの価格帯は、

- 子どもの教育費

- 将来の貯蓄

- 投資

とぶつかりやすいです。

つまりこの物件は、

買えるラインではあるが、余裕を残すには工夫が必要

というポジションです。

家計PLを見直すなら

この物件は、年収800万円世帯では、 生活が普通に回るラインの住居コストです。

ただし、

・教育費

・貯蓄

・投資

ここまで含めて考えると、余裕は大きくは残りません。

例えば、

・子どもの習い事を増やす

・旅行の回数を増やす

・投資額を増やす

こういった選択は、少しずつ制限されていきます。

つまり「生活はできるが、余裕は削られる価格帯」です。

大阪オジならこうする

この物件は、決して悪い物件ではありません。むしろ「現実的に成立する価格帯」にあるバランス型のマンションです。

ただし、そのままの条件で購入するかというと、慎重に判断します。

まず確認すべきは、「この家を持ちながら人生全体が回るかどうか」です。

月額住居コストは約15.5万円。この水準は成立ラインではありますが、余裕があるとは言えません。

そのため、以下の点は事前に調整します。

- 頭金を入れて月額負担を1〜2万円下げる

- 教育費のピークと住宅ローン負担が重ならないようにする

- 車を所有する場合は固定費全体を見直す

この物件は「購入できるか」ではなく、「持ち続けられるか」が重要な判断軸になります。

また、この立地は流動性があります。駅徒歩6分かつ複数路線利用可能なため、将来的に売却や賃貸として動かしやすい点は評価できます。

したがって、「最悪の場合でも出口を取れるか」という観点も含めて検討すべき物件です。

家計管理ができる人にとっては選択肢になり得ますが、計画性がない状態での購入は負担が重くなる可能性があります。

PL・BSでの評価

PL(損益)視点

月額住居コストは約15.5万円です。

年収800万円の場合、住居費率は約23〜25%となり、いわゆる「成立ゾーン」に位置します。

日常生活は問題なく維持できますが、以下の支出と同時に回す場合は注意が必要です。

- 教育費

- 貯蓄

- 投資

これらを並行すると、可処分所得の余白は小さくなります。

したがってPLの評価は、

「成立するが、余裕は削られる水準」

といえます。

BS(資産)視点

資産性の観点では、一定の評価が可能です。

- 駅徒歩6分

- 複数路線利用可能

- 築11年

- 約70㎡のファミリータイプ

これらの条件は中古市場において流通性を支える要素です。

つまり、売却・賃貸いずれにも対応しやすい「動かせる資産」としての側面があります。

一方で、以下の点には留意が必要です。

- ブランド力による資産上昇は限定的

- 西向きのため評価が分かれる可能性

- 総戸数87戸でスケールメリットは中程度

したがってBSの評価は、

「守りは効くが、価格上昇を狙うタイプではない資産」

と整理できます。

総合評価

PLは成立ライン、BSは守備型資産という位置づけです。

「バランス型(守備寄り)」の物件と評価できます。

大きな値上がりを狙う投資対象ではありませんが、生活基盤として安定しやすい特徴があります。

すなわち、

「生活を成立させながら、一定の資産性も確保できる現実的な選択肢」

といえる物件です。

周辺物件との比較

城東区中央エリアで比較すると、

この物件はかなり“中間のうまい位置”にあります。

築浅マンションは、設備は上でも価格が高い。

築古マンションは、価格は安くても維持管理に差が出やすい。

その中でエスリード城東中央は、

築年・価格・立地のバランスが取れています。

特に駅徒歩6分という立地は、

実需としての流通性を支える材料です。

この物件は、

派手な強さではなく、

総合点で成立しているタイプです。

注意すべきポイント(リスク)

- 修繕積立金は今後の上昇余地あり

- ランニングコストは長期的に家計へ影響

- 西向きのため日照、暑さは要確認

- 駐車場空無なら車持ちは別途コスト発生

大きな弱点があるわけではありません。

ただ、目立たない負担がじわじわ効くタイプです。

つまり、

買った瞬間に失敗する物件ではない。

でも、油断すると効いてくる物件です。

向いている人・向いていない人

向いている人

- 年収900万円前後以上で安定収入がある人

- 立地(駅距離)を重視する人

- 家計管理ができる人

向いていない人

- 住宅費を抑えて余裕を作りたい人

- 駐車場必須の人

- 日当たり重視で南向きを求める人

まとめ(結論)

この物件は、

生活は成立するが、余裕は削られやすい価格帯です。

駅徒歩6分という立地の強さはある。

築11年というバランスも悪くない。

総合すると、かなり現実的な選択肢です。

ただし、家計への圧力は決して軽くありません。

教育費・貯蓄とのバランスをどう取るか。

そこがこの物件の本質です。

結論としては、

家計管理ができて、収入に安定感がある人なら、

十分に検討できる物件です。

逆に、

余裕を最優先したい人には、

少し重く感じる可能性があります。

コメント